时间: 2024-01-30 14:05:06 | 作者: 醇醚类溶剂

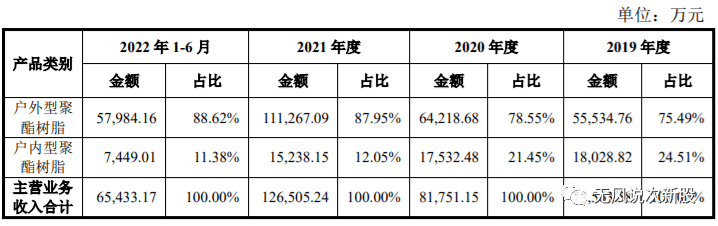

(一)公司长期专注于粉末涂料用聚酯树脂的研发、生产和销售,致力于为客户提 供更多优质的产品,以实现用户需求。公司是国内主要的粉末涂料用聚酯树脂供 应商之一,根据中国化工学会涂料涂装专业委员会统计,公司粉末涂料用聚酯树 脂销量连续多年位居全行业第二位。聚酯树脂是粉末涂料的主要原材料,粉末涂料是一种环境友好型涂料,与普 通溶剂型涂料及水性涂料不同,具有无污染、利用率高、能耗低、不含有机溶剂 等优点,已广泛用于建材、一般工业、家电、家具、汽车、3C 产品等各个领域。近年来,随着国家环保治理的不断深入,绿色发展的理念在涂料行业逐渐深入人心,在国家产业结构调整与环境保护法规政策不断出台的大背景下,粉末涂料应 用越来越广泛,代替油漆涂料的“漆改粉”趋势明显,聚酯树脂的市场需求亦随 着粉末涂料行业的发展持续增长,未来发展前景广阔。公司自设立以来高度重视技术研发与积累,公司依靠多年来在粉末涂料用聚 酯树脂领域形成的成熟核心技术体系,坚持通过技术创新,加快产品优化升级, 丰富产品功能,持续开发出满足下游粉末涂料及终端行业应用需求的新产品,以 丰富的产品体系及优质的产品品质在业内形成了良好的口碑,建立了良好的市场 品牌和企业形象。经过多年经营的积累和持续的市场拓展,公司建立了辐射全国 的营销网络体系,已与阿克苏诺贝尔、千江高新、广东睿智、老虎涂料、佐敦涂 料、PPG 等国内外专业粉末涂料生产商建立了长期稳定的合作关系,公司产品已 销往东南亚、欧洲、美洲、非洲等多个国家。

(二)公司产品为聚酯树脂,是一种由精对苯二甲酸(PTA)、精间苯二甲酸(PIA) 等多元酸与新戊二醇(NPG)等多元醇,通过酯化反应、真空缩聚而制得的热固 性饱和型聚酯树脂,外形为白色块状透明固体,是生产粉末涂料的主要原材 料。粉末涂料主要是由聚酯树脂、固化剂、颜料、填料、助剂等混合而成的固体 粉末,通过静电喷涂、流化床浸涂法等方式涂覆于被涂物的表面,再经过烘烤使 其熔融流平,固化成膜。聚酯树脂需要与固化剂混合发生反应,才能固化成膜依 附于物体表层达到涂装目的。

(一)粉末涂料主要是由树脂、固化剂、颜料、填料、助剂等混合而成的固体粉末, 通过静电喷涂、流化床浸涂法等方式涂覆于被涂物的表面,再经过烘烤使其熔融 流平,固化成膜。由于不含任何有机溶剂、无污染、利用率高、能耗低、工艺简 单,目前粉末涂料已成为大家认可的“4E 型”(高效、节能、环保、经济)涂 料,加之粉末涂料本身赋予的膜层机械性能高,优异的抗化学性、防腐性以及降 低劳动强度等优点,因此,粉末涂料自面世以来,一直受到各国的关注,成为涂 料市场的新宠。

涂料一般由成膜物质、颜料/填料、分散介质和助剂四大类物质经过一定工 艺生产加工而成。涂料在国民经济多个行业中起到服务和配套的重要作用,用 途十分广泛,是机械制造、交通运输、轻工、化工、建筑等行业不可或缺的功 能材料。据世界油漆与涂料工业协会(WPCIA)统计,2021 年全球涂料市场的 销售额约为 1,743 亿美元,同比增长 3.99%。粉末涂料作为绿色环境友好型工业涂料品类,因其成分中不含任何有机溶 剂,所以具有无污染、零 VOCs 排放、回收利用率高、涂装工艺简单及自动化 程度高等特点,目前已被市场广泛认可的环保型绿色涂料。粉末涂料已广泛应 用在建材、一般工业、家电、家具、汽车、3C 产品等众多领域。近几年,我国涂料行业发展受到国家环保及相关政策的推动,在做好源头控 制的政策引导下,高 VOCs 含量涂料以及生产和使用高 VOCs 含量的溶剂型项目 被限制,低 VOCs 含量涂料,如粉末涂料,得到了政策鼓励,进入了新的发展阶 段。中国涂料工业协会发布的《中国涂料行业“十四五”规划》强调了“十四五” 绿色涂料发展方向,加强低 VOCs 含量涂料的推广工作,大力推动涂装领域使用 粉末、水性、高固体分、辐射固化等低 VOCs 含量的涂料,实现涂料行业的结构 调整目标,到 2025 年环境友好型涂料将占到涂料总产量的 70%。根据中国化工学会涂料涂装专业委员会统计信息,近年来在一系列环保政策 的推动下,我国主要涂料总产量呈现波动态势,传统溶剂型涂料增长较缓,粉末 涂料产销量均保持快速增长,市场空间不断扩大。2017 年至 2020 年,粉末涂料产量分别为 175 万吨、190 万吨、212 万吨、232 万吨,年复合增长率为 9.85%;2017 年至 2020 年,热固性粉末涂料销量分别为 160.50 万吨、176 万吨、192 万 吨、212 万吨,年复合增长率达 9.72%。虽然我国涂料工业发展迅速,但与欧美发达工业国家相比,粉末涂料市场 份额占比偏低。根据中国涂料工业协会《中国粉末涂料涂装产业白皮书 2022》 所述,纵观欧美市场粉末涂料涂装比例占到工业涂料品类的 20-25%,而目前中 国市场占比不到 10%,因此考虑到我国 GDP 的持续稳定增长及向工业化国家行 列的进一步迈进,粉末涂料行业发展前景广阔。2016-2021 年,国内粉末涂料行 业市场规模整体仍处于持续增长区间,复合增长率为 11%。2021 年中国粉末涂 料市场规模在 388 亿元左右,较上年增长 13%。随着国家节能环保标准的提 高,绿色产业政策的持续推进和实施,“漆改粉”取代不环保的溶剂型涂料将 直接提高下业需求,粉末涂料一定在不久的将来将成为千亿级的主流工业 涂料品类。2022-2026 年,预计中国粉末涂料市场增速仍将以 5%-10%的增速持 续增长,2026 年中国粉末涂料市场规模将达到 554 亿元。根据《中国化工报》报道,随着近年来我国绿色发展要求的不断提高,“漆 改粉”趋势不断加速,粉末涂料在整个涂料体系中所占份额越来越大。目前中国 已成为粉末涂料生产和消费大国,预计到 2022 年中国粉末涂料产量规模将超过 250 万吨。

(二)粉末涂料用聚酯树脂行业属于技术、资金密集型行业,市场化程度高,经过 多年充分竞争及发展,行业集中度不断提高,头部企业规模越来越大,产能扩张 较快,大企业之间竞争愈发激烈,中小企业由于资金实力、技术能力等方面与大 企业存在一定差距,市场份额逐步被挤占。目前,行业内已经形成一批具有明显竞争优势的企业,一类是以神剑股份、 广州擎天及本公司等为代表具有明显竞争优势的国内企业,其已具备万吨以上的 规模化生产能力,产品品种比较齐全,对下游市场需求变化具有快速响应能力, 产品竞争力持续增强,市场占有率逐步提高。另一类是以帝斯曼公司(DSM)、 湛新公司(Allnex)为代表的国外聚酯树脂公司,其技术储备较为丰富,在部分 高端功能性粉末涂料市场具有优势。根据中国化工学会涂料涂装专业委员会统计,2020 年我国粉末涂料用聚酯 树脂市场销量 99.5 万吨,前 10 大聚酯树脂生产企业销量为 67.06 万吨,占市场 总量达 67.40%。公司依托多年来在聚酯树脂行业的持续研发积累,形成了技术及产品优 势、规模及成本优势、服务优势等核心竞争优势。根据中国化工学会涂料涂装 专业委员会统计,公司产品连续多年销量居粉末涂料用聚酯树脂行业第二,公 司品牌及产品在粉末涂料用聚酯树脂市场地位突出。

(1)主要原材料价格波动的风险 报告期内,公司直接材料成本占各期主营业务成本的比重分别为 92.80%、 88.46%、92.29%及 91.72%。公司产品的主要原材料包括精对苯二甲酸(PTA)、 新戊二醇(NPG)、精间苯二甲酸(PIA)等化工原材料。作为基础化工原料, PTA、NPG 和 PIA 价格会随着自身供求关系和石油价格波动而波动,进而影响 公司采购及生产的成本。报告期内,公司原材料价格波动频繁,2021 年以来, 公司原材料价格波动明显,具体如下图所示:

由于公司产品价格调整通常具有一定的滞后性,公司原材料采购价格波动的 风险并不能完全、及时转嫁给客户,从而影响公司利润水平。此外,由于主要原 材料占公司产品成本比重较高,如果原材料价格持续上涨,原材料采购将占用更 多的资金,从而增加公司的流动资金压力。因此,公司生产经营存在主要原材料 价格波动影响利润水平和流动资金占用的风险。

(2)应收账款余额较大的风险 报告期各期末,公司应收账款余额分别为 24,745.71 万元、30,954.55 万元、 43,839.78 万元和 51,628.60 万元,系公司资产的重要组成部分。随着公司销售规 模的不断扩大,应收账款有可能继续增加。此外,国内粉末涂料生产商数量众多, 普遍经营规模较小,抗风险能力较差。如果公司对应收账款催收不利,或下游粉 末涂料生产商经营不善,将导致应收款不能及时收回,进而对公司的资产结构、 偿债能力及现金流产生不利影响。

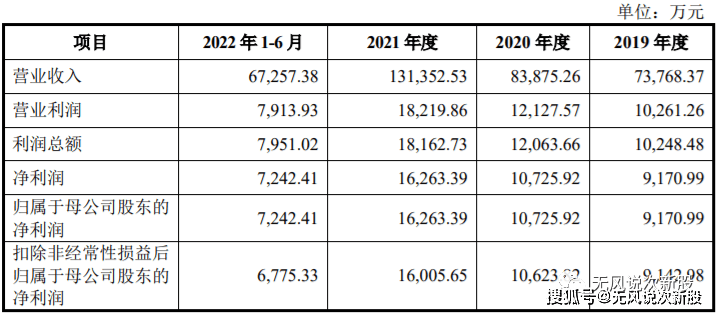

(3)毛利率及经营业绩波动的风险 报告期内,公司主营业务毛利率分别为 25.46%、24.45%、21.44%和 18.33%;归属于母公司所有者的净利润为 9,170.99 万元、10,725.92 万元、16,263.39 万元 和 7,242.41 万元。受到原材料价格波动等因素的影响,2019 年度至 2020 年公司主营业务毛利率处于相对较高水平,2021 年度受原材料价格大幅上涨的影响毛 利率有所下降,公司上下游价格变动的传导机制具有一定的滞后性,公司原材料 采购价格波动的风险并不能完全、及时转嫁给客户。2022 年 1-6 月,受原材料价 格波动、新冠疫情停工停产等影响,发行人毛利率仍有所下降并致发行人 2022 年 1-6 月归属于母公司所有者的净利润较去年同期下降 20.09%。未来公司可能 由于市场环境变化、主要产品销售价格下降、原辅材料价格上升、能源及用工成 本上升等不利因素而导致主营业务毛利率及经营业绩出现波动的风险。

2.结合公司所处行业发展状况及公司实际经营情况,公司预计 2022 年 1-9 月 实现营业收入区间为 9.00 亿元至 9.80 亿元,较上年同期下降 6.77%至增长 1.52%;预计实现归属于母公司股东的净利润区间为 0.97 亿元至 1.08 亿元,较 上年同期下降 15.50%至 24.11%;预计实现扣除非经常性损益后归属于母公司股 东的净利润区间为 0.93 亿元至 1.04 亿元,较上年同期下降 17.55%至 26.27%。

光华股份长期专注于粉末涂料用聚酯树脂的研发、生产和销售,致力于为客户提供更多优质的产品,以满足客户的真实需求。公司是国内主要的粉末涂料用聚酯树脂供应商之一,公司粉末涂料用聚酯树脂销量连续多年位居全行业第二位,但是市占率比不上神剑股份,报告期内公司业绩增速比较高,但是原材料周期性问题导致公司毛利率越来越低,22年预测业绩下滑较大,没有多大的亮点,短线亿左右估值,当天不一定可以封死顶板,建议积极申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多

联系我们

联系我们