时间: 2024-05-31 11:10:20 | 作者: 多元酸

据SMM多个方面数据显示,11月精炼锡产量13281吨,环比减少8.05%。导致11月国内精炼锡产量环比下降的原因主要在于:1、11月云南个旧城区虽因空气污染出现部分冶炼厂短期限产的情况,但产量数据与SMM此前调研后的预测结果相符,本次限产因维持的时间有限仅对个别冶炼厂产生少量减产影响,地区总体产量环比变化不大。2、广西地区受矿端原料的影响小于预期,因此产量环比仅出现小幅下降。3、江西地区冶炼厂产量出现较大降幅,根本原因为区域内部分炼厂因环保原因出现较长时间停产情况,而据SMM了解受影响炼厂目前已恢复生产。4、别的地方11月产量环比10月小幅增加,据调研了解区域内冶炼厂生产表现稳定,预计近期产量变化较小。进入12月,云南地区个别冶炼厂常规检修停产,预计影响维持的时间至12月月底,影响产量约500吨;广西地区部分冶炼厂受制于目前原料端紧张的情况,下调产量预期,预计造成减产影响400吨;江西地区由于此前受环保影响停产冶炼厂已逐步恢复生产,预计12月产量环比大增;别的地方冶炼厂生产稳定,12月预期变化不大。综上所述,SMM预计12月国内精炼锡产量在13740吨。

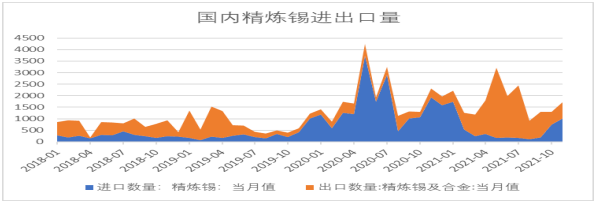

据中国海关数据显示,2021年11月我国精锡进口量1016吨,环比增40.9%,同比减少43.5%;精锡出口量695吨,环比增加23.7%,同比增加75.9%。截至2021年前11个月,我国累计进口精锡4588吨,同比减少71.8%;累计出口精锡1.4万吨,同比增加239.6%;前11个月累计净出口精锡0.9万吨。精锡贸易方面,进口精锡第二个月超过出口;出口仍保持一定增长。

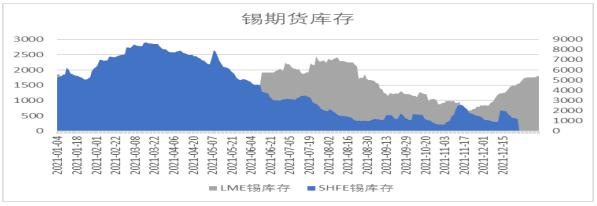

2021年年底LME锡库存维持低位至2020吨,上期所库存维持低位至1260吨。自疫情以来,全球锡库存大幅去库,导致社会及产业库存均创下历史低位。11月初,LME注册仓库中的锡库存降至1989年以来的最低水平,仅为1365吨。不过近期目前有所改善,但国内外库存绝对值仍处于低位。总的来看,当前库存上,目前海外库存维持低位,国内库存逐渐回落,供需紧张局面依旧存在。

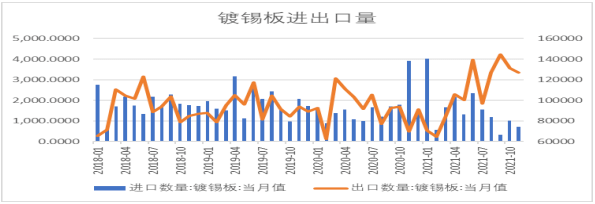

据我的钢铁网多个方面数据显示:2021年11月我国镀锡板出口总量共计12.68万吨,同比去年增幅81.54%。2021年1-11月我国镀锡板出口总量共计119.08万吨,同比去年增幅16.53%。

2021年11月我国镀锡板进口总量共计709.49吨,同比去年降幅81.92%。2021年1-11月我国镀锡板进口总量共计16865.05吨,同比去年降幅4.64%。

锡的用途较为广泛,终端领域主要集中于消费电子行业,所需的锡焊料比例高达65%。目前电子行业前景较为乐观,5G移动通信、人工智能、物联网将驱动未来半导体产业的发展,随着5G设施建设及5G手机等终端设备的应用推广,焊锡消费有一定增长空间。2021年全年,中国家电、汽车和3C产品等下游终端逐渐恢复。此外,据中国信通院日前发布2021年11月国内手机市场运行分析报告。报告数据显示,11月,国内市场手机出货量3525.2万部,同比增长19.2%,其中,5G手机2896.7万部,同比增长43.9%,占同期手机出货量的82.2%。

2021年锡价整体呈现单边上行趋势,价格不断创出历史上最新的记录。其中核心因素,上半年锡市供需矛盾逐步加剧,市场整体呈现供需失衡的状态。下半年消费需求旺季,国内环保叠加限电影响及云锡检修令现货供应维持紧张,国外缅甸锡矿供应也时有扰动。同时,全球精炼锡也处于短缺状态,叠加海外锡库存仍处于历史低位,支撑锡价走势维持上涨趋势。

后市展望,从全球来看,当前锡市场供应依旧处于紧缺状态。随着全球主要经济数据陆续复苏,海内外终端消费预期依然向好,对锡价支撑2022显。目前锡的供需暂时处于较为平衡的状态,海外炼厂的恢复缓解部分供应缺口,国内锡产能增速或放缓,后续供应上有改善的预期,但依旧受到疫情的影响,不确定性因素仍在,故锡价保持高位震荡概率较大,后期持续关注疫情对供应端的影响及库存端变动情况。

联系我们

联系我们