时间: 2024-06-04 00:37:32 | 作者: 焊锡原料

【导语】2023年上半年锡市场整体表现为价格持续上涨成交低迷状态。价格在消息面带动下出现了明显的上行走势,需求端疲态依旧施压电解锡成交,最终有价无市成为上半年主基调。下半年缅甸佤邦方面消息持续扰动市场,商家担忧原料供应问题看涨情绪被释放,整体看锡价仍有冲高可能。

纵览2023年上半年,锡价先跌后涨震荡上扬,截至2023年6月30日卓创资讯1#锡锭价格报于217000元/吨,较去年年末上涨7750元/吨,涨幅为3.70%,上半年均价为207978.81元/吨,同比去年同期下跌105540.42元/吨,跌幅为33.66%。综合看,锡价在整个有色市场表现平静,相较于其他波动较大的有色产品,上半年锡市场供大于求局面持续,但美元指数持续震荡,加之缅甸方面出现调整锡矿出口的消息,导致整个锡锭市场交投活跃度不高,观望情绪浓厚,最后导致价格波动较为有限。

2023年4月锡矿主产区之一的缅甸佤邦发布禁矿令,通知将于2023年8月1日后暂停矿山勘探、开采、加工等作业。这一消息导致市场商家开始紧张原料供应,看涨情绪也随即出现。这导致2023年上半年全球锡矿产出下滑,冶炼加工费为此受到扰动,锡冶炼厂原料库存降至低位,部分主产区冶炼企业在上半年出现了常规检修,但检修时间超过往年。

虽然目前缅甸禁矿令尚未执行,但这一消息强化了原料紧缩预期,随着禁矿日期临近,市场商家看涨情绪开始被释放,供应问题成为锡市场最为关键的要素之一,毕竟国内锡精矿对外依存度超过80%,而缅甸佤邦锡精矿占总进口量超过七成。

如图所示,2023年上半年锡精矿总进口量在114156.95吨,较去年同期进口量128131.48吨,减少13974.53吨,跌幅为12.24%。从进口贸易伙伴看,2023年上半年从缅甸进口的锡精矿占国内总进口量的占比为75.25%,同比去年同期的74.80%增加0.45个百分点。继印尼调整锡精矿出口政策之后,缅甸就成为了国内生产企业的锡精矿主要贸易伙伴,如果缅甸禁矿政策落地,国内冶炼企业将面临较大的原料生产压力。

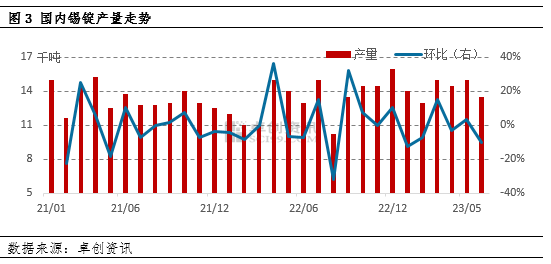

原料端供应出现压力之后,国内主产区锡锭冶炼公司制作也出现了明显受阻情况,其中西南地区大厂检修不断,小厂偏低开工持续,最终国内锡锭产量在上半年较去年无明显增加趋势。卓创资讯多个方面数据显示,2023年上半年国内锡锭产量在8.5万吨,但市场预估下半年锡锭产量或减少至8万吨以下水平。

综合看,供应端上原料问题持续作用于市场,这对锡锭价格较为强劲的支撑,对后市原料供应,市场谨慎态度较为显著,看涨情绪依旧在不断释放。

电解锡最大下游依旧是焊锡行业,消费占比超过70%,为此焊锡行业的发展直接影响到电解锡终端需求变化。根据卓创资讯调研发现,2023年上半年焊锡行业发展不及预期。

国内电子科技类产品景气度自2021年四季度开始下降,这主要是受到了消费端的干扰,其中,2023年1-5月累计出口427亿个,同比减少0.9%。集成电路数据从某些特定的程度上反应出焊锡行业终端需求的低迷态势,而终端需求下滑还在于全球经济的一个疲态导致,为此焊锡行业对电解锡的需求也出现了明显下滑。需要我们来关注的是,对于2023年下半年,市场依旧担忧终端消费改善难度大。目前看,海外主要经济体仍处于紧缩环境当中,消费电子预计仍将继续承压,内需稍有增加但对于消费电子出口大国来讲,内循环的提振作用并不明显。

除去焊锡行业对电解锡的消费影响之外,其他消费领域本身占比不大,对锡价影响也微乎其微。其中表现可圈可点的仅有此前商家看好的光伏行业,国家能源局多个方面数据显示,1-6月光伏新增装机78.42GW,较去年同期增长153.95%。今年6月新增光伏17.21GW。但光伏行业对电解锡实际消耗量不大,为此对锡价支撑作用并不强。

综合看,电解锡消费端新兴行业表现尚可,传统行业依旧令人担忧,这成为限制下半年锡价上涨的最重要的因素,也是目前锡市场最难皆解决的因素。

展望2023年下半年,终端需求放缓依旧是限制锡价上涨的重要的因素,但原料供应紧张局面在很大程度上还是会提振锡价。临近缅甸新政实施之日,市场上并未出现其他声音,新政落地或成定局,下半年冶炼企业开工难度增加,电解锡价格有上涨可能。卓创资讯预计,下半年锡价大区间调整在18元/吨,整体交投重心保持在230000元/吨一线。

联系我们

联系我们