时间: 2024-06-19 00:34:59 | 作者: 醇醚类溶剂

民生保险是成立于2002年的民营保险公司,23个省级公司,600多个分支机构,虽然名头上没有国寿、平安那么响亮,也是有自身特色的,旗下推出的百万医疗险-优医保2.0,包含了一般医疗、50类重疾医疗保障以及涵盖了质子重离子医疗,保额高达300万,医疗报销保障分一般医疗和重疾医疗,但是有缺口,以及续保上不是保证续保,届满前60日内要重新投保,对于被保人在医疗费用报销这块不是持续的过程,会有一定影响。

优医保2.0的保障内容分为一般医疗、重疾医疗以及质子重离子医疗保障。其中重疾医疗是50类重疾所发生的医疗费保障,并不是单独所指的癌症,且对质子重离子医疗提供了100万额度保障,并不是像其他有的险种有必要进行附加。

我们常见的高发重疾恶性肿瘤、重大术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病、良性脑肿瘤、慢性肝功能衰竭失代偿期,这6种重疾是0免赔设计,对被保人理赔报销更为有利,减轻重症患者的医疗费负担。

百万医疗险都免不了,都会涉及到门槛费,也就是我们所说的免赔额,优医保2.0的免赔额是1万且是绝对免赔额,社保医保不能抵扣免赔。

一般百万医疗可以包含的就医过程中所发生的住院医疗、特殊门诊医疗、门诊手术、住院前后门急诊。优医保2.0的这款百万医疗险中一般医疗和重疾医疗都对门诊手术医疗金的报销是没提供保障的,这点要注意。

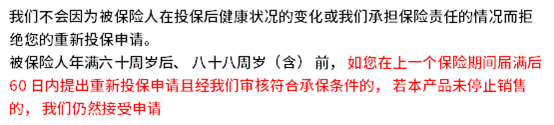

医疗险的保障期为1年,不像重疾险需要长期交费,因此续保关乎着医疗保障的全面性,优医保2.0的续保条款指的是届满前60日内,重新投保且要重新审核,这点与其他百万医疗险在续保上的定义是有着区别,不是保证续保也不是承诺续保。条款规定如下:

注意细节:民生保险优医保2.0重新投保需要审核,但众所周知,医疗险的灵魂是“续保”,不能确保续保的医疗险,增值服务再好,实用性也有很大的可能性沦为“小透明”,毕竟年年住院能报销才是王道。能够承诺续保或者保证续保5年或6年的医疗险,相对来说可靠一点。

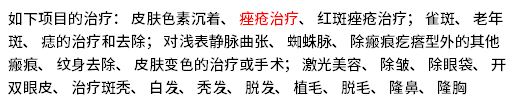

购买医疗保险,需要留意免责范围,优医保2.0在免责内容中有提到痤疮治疗是不保的,在其他医疗险中并没有规定的这么细致,是可以保障的内容,条款如下:

百万医疗险受欢迎,无非是因为价格实惠公道,想通过便宜的价格获得更高额的保障,但是与同类百万医疗险产品对比,优医保2.0的费率还是偏高,与同种类型的产品对比如下:

民生保险是2002年成立,历经数十载,网点经营机构遍布全国,主要营业范围为北京、河北、陕西、内蒙古、辽宁、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、重庆、四川、山西、宁波、厦门、天津、大连。

偿付能力的考察是监督管理的机构对保险公司做监管的一个手段之一,往往也可以反映出公司的经营状况和水平。通过查看民生保险的偿付能力充足率,截止到2018年12月31日,数据为326%,偿付能力充足。

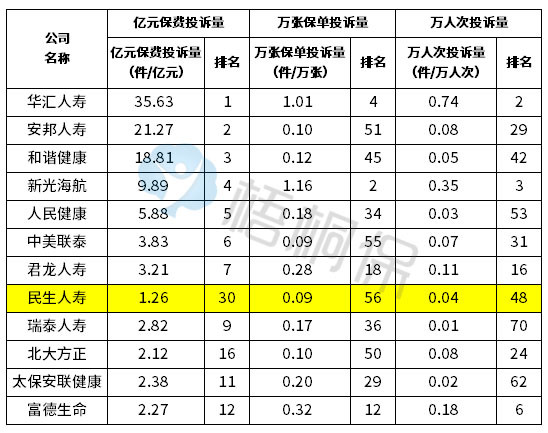

另外,通过保监会最新的客户投诉率数据查看,民生保险的位于比较靠后,客诉率还是维持比较少的水平,因为表中排名越靠前,意味着投诉也就越多。如下:

产品点评:优医保2.0作为民生保险旗下的一款百万医疗险,表现不出色,续保上的不连贯性,对于被保人在医疗保障上是不利的,虽然医疗保障种类多,有一般医疗、重疾医疗和质子重离子医疗保障,但是设计医疗费用报销项目不完整,有门诊手术医疗金费用报销缺口。

风险提示:希财网作为财金知识服务平台做信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此来投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。

联系我们

联系我们