时间: 2024-12-08 05:21:06 | 作者: 多元酸

据报道,有关人员通过采访表示,作为东芝(TOSHIBA)经营合理化的一环,其日本集团已有3000多人申请提前退休,这是东芝管理层精简工作的一部分,约占东芝日本员工总数的5%。

报道提到,削减过剩人员,东芝可以将经营资源集中到有增长潜力的基础设施和输配电等部门,并有望扩大收益。

50岁以上的员工能提前退休。东芝今年5月公布的中期经营计划包括最多裁员4000人。申请人必须在11月底之前退休,并获得除遣散费和特别额外付款外的再就业支持。除了3000多人提前退休外,东芝还计划将数百人重新部署到有增长潜力的部门,使人员优化的员工总数达到约3500人。

截至2024年9月底,东芝拥有超过65000名日本国内员工。中期计划要求通过合并公司子公司和总部的重叠间接部门来优化劳动力。东京都港区和川崎市的总公司将于2025年上半年集中至川崎市。

2023年3月,东芝接受被JIP(日本工业合作伙伴)牵头的财团以2万亿日元(当前约957.56亿元人民币)发起收购要约,此后在2023年12月退市,结束了十多年的动荡(福岛核电站事故导致其美国核电部门巨额亏损,2015年又被曝出会计丑闻)。

东芝公司今年5月表示,由于在新东家领导下加速重组,该集团将在日本裁员多达4000人,并将四家子公司并入母公司以削减成本。

11月26日,在2024紫光展锐全球合作伙伴大会上,紫光展锐正式公开宣布,在已完成40亿元股权融资的基础上,公司近期将再完成近20亿元股权增资,增资方是知名集成电路产业投资人陈大同旗下的元禾璞华。

紫光展锐内部的人说,今年10月初,陈大同成为紫光展锐董事,而本轮增资20亿元,将用于对5G、卫星通信、汽车电子、智能穿戴芯片等新产品的开发、迭代,以及对创新技术的探索、研发,并将吸引更多技术型人才加盟。

在今年9月份,紫光展锐完成一轮40亿元的股权融资。该内部的人说,近60亿元的融资将是紫光展锐发展的转折点、里程碑和新动力,各投资方的联合助力,将帮助公司更好地推进下一步科创板IPO及全产业链生态合作等各项战略工作。

资料显示,陈大同是头部集成电路产业投资人、行业资深专家,同时也是紫光展锐创始人及紫光展锐首席战略顾问。2001年,陈大同联合创办展讯通信;2013年展讯通信被紫光集团收购,并于2016年与锐迪科合并,形成紫光展锐。与紫光展锐的再次“牵手”,对陈大同来说可谓一次回归之旅。

陈大同在合作伙伴大会上致辞称,紫光展锐肩负着产业的希望,只能做好,不能做坏。

紫光展锐是一家平台型芯片设计企业,是全球少数全面掌握2G/3G/4G/5G、Wi-Fi、蓝牙、电视调频、卫星通信等全场景通信技术的企业之一,产品覆盖手机、智能穿戴、物联网、汽车电子等重点领域,母公司为新紫光集团。

上述内部人士称,紫光展锐过去两年的营收连续突破130亿元,而近期的融资,也将帮助公司更好地推进下一步科创板IPO。公司计划到2025年,力争实现盈亏平衡,完成IPO的阶段目标。

高带宽存储器(HBM)的销量正在飙升,是因为需要由最先进的人工智能(AI)加速器、图形处理单元(GPU)和高性能计算(HPC)应用快速处理的数据量持续爆炸式增长。

得益于在开发和改进大型语言模型(如ChatGPT)方面的大量努力和投资,HBM库存已售罄。HBM是存储创建这些模型所需大量数据的首选内存,而通过增加更多层数来增加密度的变化,以及SRAM缩放的限制,正在为HBM的紧张库存火上浇油。

“随着大型语言模型(LLM)的参数量现已超过万亿并持续增长,克服内存带宽和容量的瓶颈对于满足AI训练和推理的实时性能要求至关重要。”Rambus硅IP部门的高级副总裁兼总经理Neeraj Paliwal表示。

这种势头至少有一部分来源于先进的封装技术,在很多情况下,这种技术能提供比平面SoC更短、更快、更可靠的数据路径。“前沿封装技术正在迅猛发展,”日月光投资者关系负责人Ken Hsiang在最近的一次财报电话会议上表示,“无论是AI、网络还是其他在研产品,对我们先进互连技术及其各种各样的形式的需求看起来都非常乐观。”

这正是HBM完美契合的地方。“HBM架构即将迎来一波大潮——定制化HBM。”三星半导体DRAM产品规划副总裁兼负责人Indong Kim在最近的一次演讲中表示,“AI基础设施的普及需要极致的效率和扩展能力,我们与主要客户一致认为,基于HBM的AI定制化将是关键的一步。PPA(功率、性能和面积)是AI解决方案的关键,而定制化在PPA方面将提供显著的价值。”

过去,经济因素严重限制了HBM的广泛应用。硅中介层价格昂贵,而在前道工艺(FEOL)晶圆厂中处理大量硅通孔(TSV)的内存单元也是如此。“随着HPC、AI和机器学习需求的增加,中介层尺寸显著增大。”日月光工程和技术营销高级总监Lihong Cao表示,“高成本是2.5D硅中介层硅通孔技术的关键缺点。”

尽管这限制了其对大众市场吸引力,但对于成本不那么敏感的应用领域,如数据中心,需求依然强劲。HBM的带宽是其他任何内存技术都无法匹敌的,而使用硅中介层、微凸块和硅通孔的2.5D集成已成为事实上的标准。

客户希望获得更好的性能,这就是为什么HBM制造商正在考虑对凸块、底部填充和模塑材料来改进,同时从8层到12层再到16层DRAM模块的飞跃的原因,这些模块能够以闪电般的速度处理数据。HBM3E(扩展)模块的处理速度为4.8TB/s(HBM3),并有望在HBM4达到1TB/s。HBM4实现这一目标的一种方式是将数据线条。

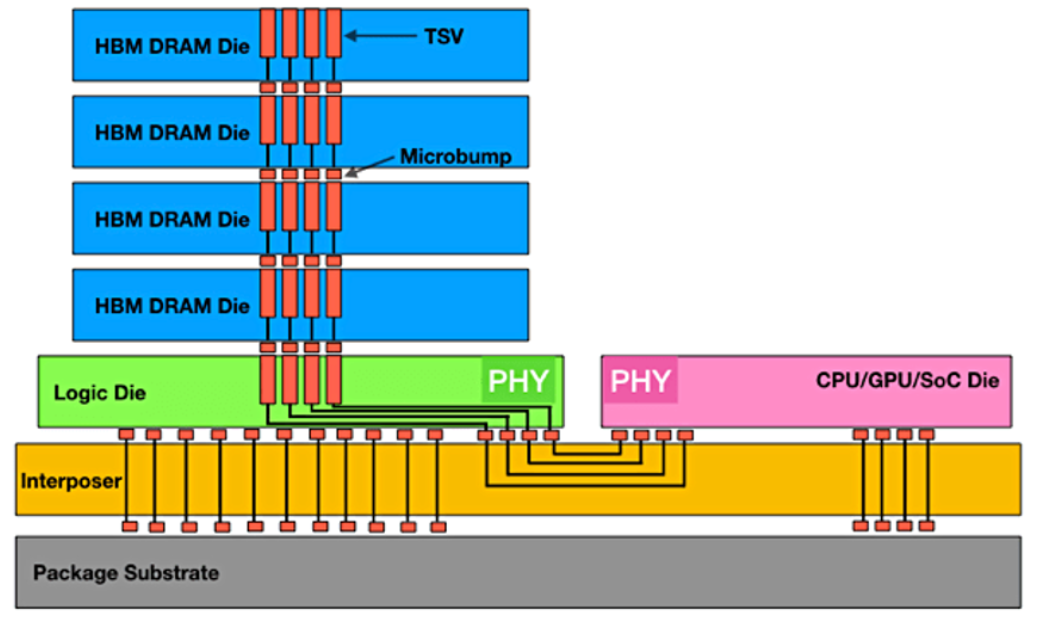

目前,有三家公司生产HBM内存模块——美光、三星和SK海力士。尽管它们都使用硅通孔和微凸块来交付其可靠的DRAM堆叠和配套设备,以便集成到先进封装中,但每家公司采用的方法略有不同。三星和美光正在采用非导电膜(NCF)并在每个凸块级别使用热压键合(TCB)。与此同时,SK海力士继续采用倒装芯片大规模回流工艺的模塑底部填充(MR-MUF),该工艺将堆叠密封在高导电性模塑材料中。

垂直连接在HBM中是利用铜TSV和堆叠的DRAM芯片之间的缩放微凸块来实现的。下部缓冲器/逻辑芯片为每个DRAM提供数据路径。可靠性问题主要根据在回流、键合和模具背面研磨过程中的热机械应力。识别潜在问题是需要测试高温工作寿命(HTOL)、温度和湿度偏置(THB)以及温度循环。为了确定各层之间的粘附水平,还纳入了预条件处理和无偏置湿度及应力测试(uHAST)。此外,还有必要进行其他测试以确保长期使用的过程中微凸块不可能会出现短路、金属桥接或芯片与微凸块之间的界面分层等问题。混合键合是替代HBM4代产品中微凸块的一个选项,但前提是产量目标无法实现。

另一个正在开发中的进步涉及3D DRAM设备,类似于3D NAND,将存储单元侧向放置。“3D DRAM堆叠将明显降低功耗和面积,同时消除来自中介层的性能障碍。”三星的Indong Kim表示,“将内存控制器从SoC移至基础裸片(base die)将使更多的逻辑空间用于AI功能。我们坚信定制HBM将开启一个新的性能和效率水平。紧密集成的内存和代工能力将为大规模部署提供更快的上市时间和最高质量。”

总体趋势是将逻辑更靠近内存,以便在内存或靠近内存的地方进行更多处理,而不是将数据移动到一个或多个处理元素。但从系统模块设计的角度来看,这比听起来要复杂得多。

“这是一个激动人心的时刻。想要跟随AI热潮,HBM就是关键。各大内存制造商正在争分夺秒,希望成为首家生产下一代HBM的公司。”泛林集团先进封装首席技术官CheePing Lee表示。

下一代产品是HBM4,JEDEC(固态技术协会)正忙于制定这些模块的标准。与此同时,JEDEC将HBM3E标准的最大内存模块厚度从720毫米扩展到775毫米,这仍然允许使用40微米厚的Chiplet(小芯片)。HBM标准规定了每引脚传输速率、每堆叠的最大芯片数、最大封装容量(以GB为单位)和带宽。符合这些标准的设计和工艺简化有助于更快地将HBM产品推向市场——现在每两年更新一次。即将出台的HBM4标准将定义24Gb和32Gb级别,以及4层、8层、12层和16层TSV堆叠。

HBM的发展可追溯至2008年的研发,旨在解决计算内存功耗和占用面积持续不断的增加的问题。“当时,作为最高带宽DRAM的GDDR5,其带宽限于28GB/s(7Gbps/引脚 x 32 I/Os)。”三星的Sungmock Ha及其同事表示,“另一方面,HBM2通过将I/O数量增加到1024个,而不是降低频率至2.4Gbps,实现307.2GB/s的带宽。从HBM2E开始,采用17nm高k金属栅极技术,达到每引脚3.6Gbps和460.8GB/s的带宽。现在,HBM3新引入每引脚6.4Gbps的传输速率,并采用8至12个芯片堆叠,这比上一代带宽提高约2倍。”

这只是一部分。HBM一直在向处理器靠近以提升性能,这为多种处理选项打开了大门。

大规模回流是最成熟且最经济的焊接选项。“通常情况下,只要可能,就会使用大规模回流,因为安装的资本支出很大,成本相比来说较低,”Amkor(安靠)工程和技术营销副总裁Curtis Zwenger表示。“大规模回流继续提供一种经济有效的方法,用于将芯片和先进模块连接到封装基板。然而,随着性能预期的提高,以及HI(异构集成)模块和先进基板的解决方案空间,一个净效应是HI模块和基板的翘曲量增加。热压和R-LAB(反向激光辅助键合)都是对传统MR的工艺增强,以更好地处理更高的翘曲,无论是在HI模块层面还是封装层面。”

微凸块金属化经过优化以提高可靠性。如果微凸块与焊盘之间的互连采用传统的回流工艺,并使用助焊剂和底部填充材料用于细间距应用,底部填充空洞的捕获和残留的助焊剂可能会在凸块之间造成夹持。未解决这样一些问题,预涂非导电膜(NCF)可以替代助焊剂、底部填充材料和键合工艺,在一站式键合过程中无需担心底部填充空洞的捕获和残留的助焊剂。

三星在其12层HBM3E中使用了薄型NCF和热压键合技术,该公司表示,其高度规格与8层堆叠相同,带宽高达1280GB/s,容量为36GB。NCF本质上是含有固化剂和其他添加剂的环氧树脂。该技术会带来额外的好处,尤其是在更高堆叠的情况下,因为业界试图缓解随着芯片变薄而出现的芯片翘曲问题。三星每代产品都会调整其NCF材料的厚度。重点是完全填充凸块周围的底部填充区域(为凸块提供缓冲),使焊料流动而不留下空洞。

SK海力士首先在其HBM2E产品中从NCF-TCB转换为MR-MUF。导电模材料是与材料供应商共同开发的,可能使用了专有的注射方法。该公司通过其大规模回流工艺展示了更低的晶体管结温。

HBM中的DRAM堆叠放置在缓冲芯片上,随公司努力将更多逻辑集成到这个基础裸片上以降低功耗,同时将每个DRAM核心连接到处理器,缓冲芯片的功能性慢慢地加强。每个芯片被拾取并放置在载片上,焊料进行回流,最终堆叠经过模塑、背面研磨、清洗,然后切割。台积电和SK海力士宣布,代工厂将向内存制造商提供基础裸片。

“对逻辑上的内存有很大的兴趣。”新思科学技术研发总监Sutirtha Kabir说,“过去曾研究过内存上的逻辑,也不能排除这种可能性。但每一种方案在功率和热管理方面都会面临挑战,这两者是相辅相成的。直接影响将是热应力,不单单是组装级的应力。而且你很可能会使用混合键合,或者非常细间距的键合,那么热挑战对机械应力的影响是什么?”

基础逻辑产生的热量还可能在逻辑和DRAM芯片之间的接口处引起热机械应力。由于HBM模块靠近处理器,逻辑产生的热量不可避免地会散发到内存中。SK海力士高级技术经理Younsoo Kim说:“我们的多个方面数据显示,当主芯片温度上升2℃时,HBM侧的温度至少会增加5℃~10℃。”

NCF TCB工艺还要解决别的问题。热压键合在高温度高压力下进行,可能会引发2.5D组装问题,例如凸块与底层镍焊盘之间的金属桥接或界面分层。而且TCB是一个低吞吐量工艺。

对于任何多Chiplet堆叠,翘曲问题与贴面材料的膨胀系数(TCE)不匹配有关,这在加工和使用的过程中温度循环时会产生应力。应力倾向于集中在痛点——基础裸片和第一个内存芯片之间,以及微凸块层面。仿真产品模型能够在一定程度上帮助解决这样一些问题,但有时这样一些问题的全部影响只有在实际产品中才能观察到。

AI应用依赖于多个DRAM芯片、TSV、一个可能包含内存驱动器的基本逻辑芯片,以及多达100个去耦电容的成功组装和封装。与GPU、CPU或其他处理器的结合是一个精心协调的组装过程,其中所有活动部件必须协同一致,以形成高良率和可靠的系统。

随着行业从HBM3向HBM4的过渡,制造高水平的DRAM堆叠的过程只会变得更复杂。但供应商与芯片制造商也在寻找更低成本的替代方案,以进一步提升这些极快且必要的内存芯片堆叠的采用率。

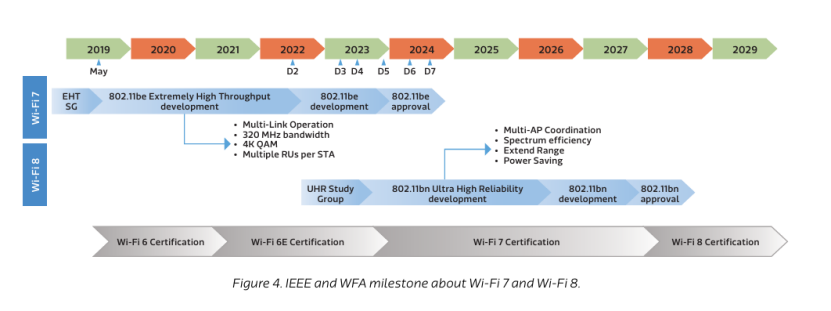

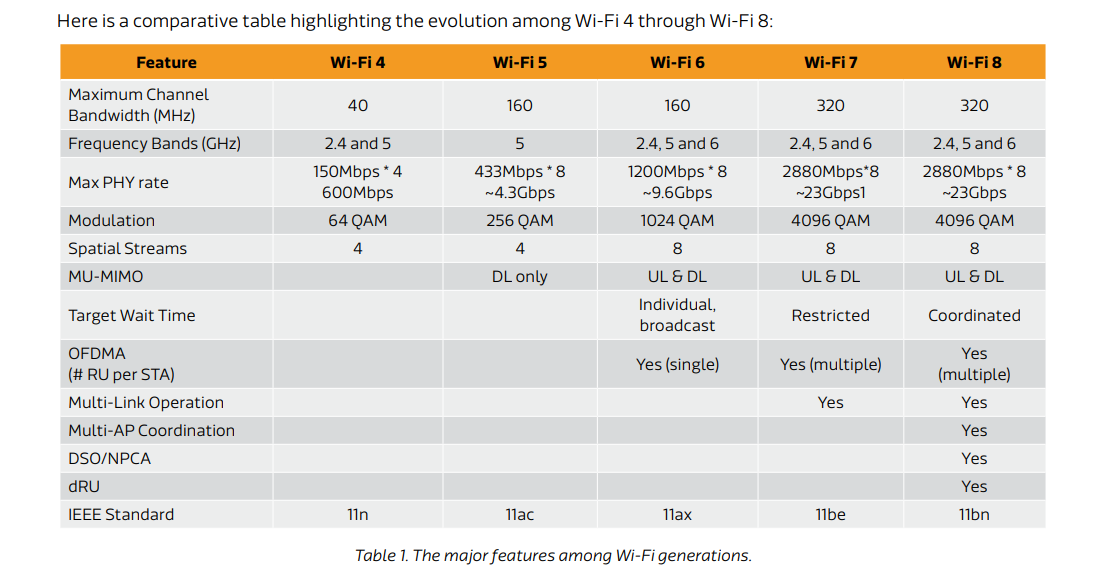

在原计划今年9月获得批准的Wi-Fi 7还没有通过,甚至Wi-Fi 6、Wi-Fi 5尚处于“统治地位”的时间节点上,Wi-Fi 8的讨论自然会引起硬件厂商、消费的人在内的多方关注,Wi-Fi 8到底有哪些不同?

每一代Wi-Fi,有每一代的使命。依据下图,Wi-Fi 4以后的每一代标准都在通过增加频宽、频道数量,以及引入全新的编码调变等方式,提升Wi-Fi数据传输速度。但是,在Wi-Fi 7最高速度已高达23Gbps的情况下,新一代Wi-Fi 8显然无意提高理论速度,而是将努力放在了改善实际性能和增强连接可靠性的新功能。这符合市场期待——中金研究在今年早一点的时候提出,Wi-Fi 8的标准重心由高吞吐转向高可靠。2030年后,由于沉浸式通信、数字孪生、远程医疗、协作移动机器人等场景有望普及,这些应用的实现对可靠性和时延的要求较为苛刻,因而在Wi-Fi 8标准中着力强调可靠性的重要性。

当技术参数没有太大变化的时候,Wi-Fi 8究竟想改变什么?实际上,联发科为提高通信效率,对未来Wi-Fi 8技术提出的四个方面的畅想,重点几乎都落在了提高吞吐量和可靠性上:

1)Co-SR(协调空间重用),该技术最早在Wi-Fi 6引入,通过允许接入点根据附近设备调整功率水平来减少干扰,改善整体网络性能,可将总系统的吞吐量提高 15%~25%;

2)Co-BF(协调波束成形),该技术能更精确地将Wi-Fi 信号定向到需要它们的设备上,通过多个路由器或接入点协同工作,网络能够尽可能的防止浪费信号在不活跃使用的设备上,吞吐量增幅从20% ~50%左右;

3)DSO(动态子信道操作),该技术能引入更智能的带宽管理方式,将允许网络第一先考虑速度更快的设备,帮助它们更快地下载数据,而不会减慢旧设备的速度,将数据吞吐量提高80%;

4)MCS(增强调变编码方案),可减少用户在移动时速度的突然下降,能将整体传输速率提高5%~30%,实现更流畅的体验。

Wi-Fi对全球经济贡献巨大,在日常生活中得到普遍应用。白皮书认为,2024年,引领无线技术发展已不再是美国,而是中国。中国有6.5亿宽带用户,28.6%以上的用户家中拥有1Gbps 宽带连接。总体而言,平均连接速度为487.6Mbps,对Wi-Fi的性能提升有着强烈需求。

那么较为关切的问题是,Wi-Fi 8标准何时落定?根据IEEE 802.11的时间表,Wi-Fi 8标准的最终批准日期定在2028年9月。至于产品,正如联发科在白皮书里所说,尽管Wi-Fi 7标准尚未获得批准,但有关产品在2023年底就已经出货。不出意外的线年晚些时候就将进入市场。

目前,就Wi-Fi设备的出货量看,智能手机和网通(路由器)市场的出货量保持稳定增长,其中Wi-Fi 6和Wi-Fi 7的占比也在持续提高,到2028年Wi-Fi 7的占比有望超过Wi-Fi6。调查研究机构Gartner则预测,2027年Wi-Fi 7市场渗透率可望超过五成来到54%。

笔者观察,不考虑存量设备的情况下,Wi-Fi 7还需要相当长的一段时间才能超越Wi-Fi 6、Wi-Fi 5。而在Wi-Fi 8逐步登台的过程中,Wi-Fi 7将面临极大压力,尤其Wi-Fi 8看起来更像后者的“加强版”,在实际性能和可靠性上得到了加强,实现了更快、更高效、更智能的无线连接。

此外,尽管Wi-Fi 8标准要到四年后才能揭晓,但其不再追求极限速度,将重点放在改善使用者真实的体验上的努力,将在某些特定的程度上促进扩展现实(XR)、工业自动化等行业获得更广泛的普及,为新兴应用提供核心支撑。

11月15日,英唐智控发布了重要的公告称,公司正在筹划发行股份等方式购买资产事项。因有关事项尚存在不确定性,为维护投资者利益,避免对公司证券交易造成重大影响,经公司向深圳证券交易所申请,公司股票(证券简称:英唐智控;证券代码:300131)自2024年11月15日开市时起开始停牌。

根据此前公告,交易的标的公司为深圳市爱协生科技股份有限公司(以下简称“爱协生”“标的公司”或“标的资产”),英唐智控有意购买爱协生实际控制人梁丕树及爱协生控股股东深圳市众人合咨询企业(有限合伙)合计持有的标的公司60.65%的股份,亦有意购买标的公司另外的股东持有的股份。

11月28日,英唐智控再发布了重要的公告称,经交易相关方商讨研究决定终止筹划本次交易事项,公司股票将于2024年11月29日(星期五)开市起复牌。

关于终止本次交易事项的原因,英唐智控表示,由于交易相关方未能最终就本次交易方案以及未来产品战略发展路标达成共识,各方决定终止筹划本次交易事项。

英唐智控同时称,公司将在现有芯片研发技术及制造业务的基础上持续投入,加快实现有关产品的国产替代,并借助有利的政策、市场环境,继续寻求在技术、市场、产品战略方向等方面与公司高度协同的产业链整合机会。未来如有合适的整合机会,公司将认真考量,审慎决策。

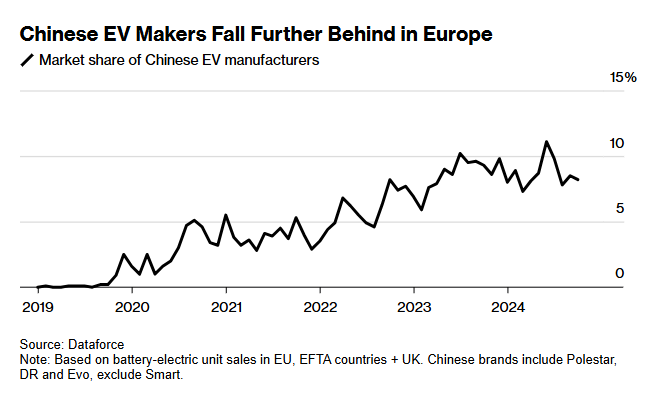

中国汽车制造商进军欧洲电动汽车市场继续遭遇阻力,在新关税出台前,10月份其在欧洲的交付份额出现下滑。

研究公司Dataforce多个方面数据显示,包括上汽集团旗下MG(名爵)和比亚迪在内的制造商占同期欧洲电动汽车注册量的8.2%。这比9月份的8.5%会降低,并且是市场占有率连续第四个月低于去年同期水平。

在备受青睐的海外市场迅速增加数年后,中国汽车制造商的扩张自7月份以来停滞不前。当时,欧盟对中国制造电动汽车征收临时关税,进口税高达45%。经过数月与中国的谈判和对待定规则的调整,新增的最终关税于10月30日生效。

Dataforce分析师Julian Litzinger表示:“看起来中国汽车制造商在10月份并没有像6月份那样在原定关税开始日期之前大幅度的增加销量。11月份会发生啥需要我们来关注。”

报道称,欧盟和中国之间的谈判仍在继续,但由于进展不大,目前仍难以达成以价格承诺取代关税的协议。

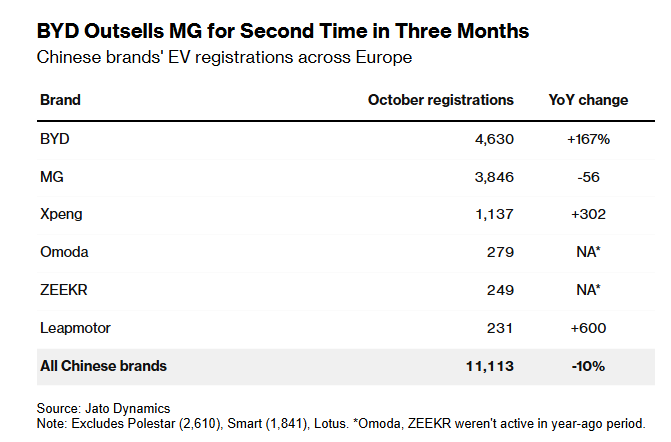

与此同时,比亚迪继续扩大其在欧洲的业务。跟踪汽车市场的Jato Dynamics多个方面数据显示,在过去三个月中,比亚迪的销量连续第二个月超过MG,MG长期以来一直是该地区最畅销的中国品牌。该咨询公司表示,比亚迪10月的销量同比增长一倍以上,达到4630辆。

上汽集团旗下MG10月交付量下降56%至3846辆。据Jato称,今年前10个月,MG仍遥遥领先,注册量总计63895辆,几乎是比亚迪的两倍。

贸易焦灼的事态正在成为影响全世界汽车行业的重大因素,例如,中国汽车制造商奇瑞汽车推迟在巴塞罗那一家翻新工厂开始生产电动汽车的计划。

在唐纳德·特朗普明年1月上任美国总统并承诺征收更多关税后,这一趋势似乎将持续下去。

在欧洲,中国制造商已采取一定的措施,通过建立本地工厂、合作伙伴关系和供应网络,缓解人们对其对本土汽车行业影响的担忧。

尽管如此,11月瑞典电池制造商Northvolt AB申请破产,突显了中国在电动汽车领域的领头羊。Northvolt的最大股东是大众汽车集团,曾被誉为中国在电池市场霸主地位的潜在平衡力量。

在整个欧洲,今年整个电动汽车市场都举步维艰,因为德国等主要国家减少了有助于刺激需求的补贴,而在中国生产的所有电动汽车都要缴纳欧盟的附加关税,包括大众和宝马等西方品牌进口的电动汽车。

欧洲汽车制造商协会11月初报告称,尽管10月电动汽车注册量增长6.9%,但今年迄今同比仍下降1.7%。

随着各国政府将资金从电动汽车领域转移,当地汽车行业的前景依然不容乐观。大众汽车正在考虑关闭德国的工厂,而Stellantis则以欧洲销量下滑为由,削减了意大利菲亚特500电动汽车的产量。

AMD苏姿丰看好AI芯片爆发式增长 2028年市场规模或达5000亿美元

【一周IC快报】:美国宣布新一轮出口管制,制裁140家中国实体;价格下降超50%!三星、铠侠计划减产NAND;英特尔罢免CEO基辛格……

英特尔代工再遭重挫,前ASML CEO进入董事会;苹果自研基带即将亮相!黄仁勋避税80亿美元,或成美国最大避税案之一

【离职】基辛格突发离职,英特尔的B计划是什么?传台积电2nm芯片试产良率超60%,明年开始量产

【优惠】财政部:拟在政府采购中给予本国产品相对于非本国产品20%价格实惠;杰理科技:TWS耳机芯片领军者,创新驱动国产芯片崛起

【判处】康得新原董事长钟玉被判处有期徒刑15年;因未按规定披露定增保本保收益协议事项,东尼电子收到警示函

AMD苏姿丰看好AI芯片爆发式增长 2028年市场规模或达5000亿美元

【一周IC快报】:美国宣布新一轮出口管制,制裁140家中国实体;价格下降超50%!三星、铠侠计划减产NAND;英特尔罢免CEO基辛格……

联系我们

联系我们